Argentina encabeza el ranking de uso de billeteras virtuales e iniciativas estatales como “Transferencias 3.0” impulsan una tendencia que no dejó de crecer desde la pandemia

Con el correr de los últimos años, el uso del dinero en efectivo empezó a ser relegado por las billeteras virtuales que surgieron como una oportunidad de tener al alcance de la mano toda la información bancaria y realizar distintas operaciones desde cualquier dispositivo. Aunque es todavía un mercado en desarrollo, Argentina se convirtió en el país que encabeza el ranking de uso de billeteras virtuales y códigos QR en la región pese a la baja frecuencia de utilización, según un relevamiento realizado por la investigadora de mercado Quiddity.

Por otro lado, y acorde a los datos provistos por la Cámara Compensadora Electrónica (COELSA), en el país existen más de 105 millones de cuentas para hacer pagos, de las cuales 12,2 millones pertenecen a billeteras electrónicas (CVU). Es decir, que más de una de cada diez cuentas para realizar pagos digitales se hacen a través de una billetera electrónica.

Qué es una billetera virtual

Para familiarizarse con el concepto, una billetera virtual es una aplicación móvil que le permite a los usuarios realizar operaciones financieras sin la necesidad de contar con una cuenta bancaria. Sus servicios son múltiples y con tan solo el registro en una de ellas se puede acceder a sus beneficios.

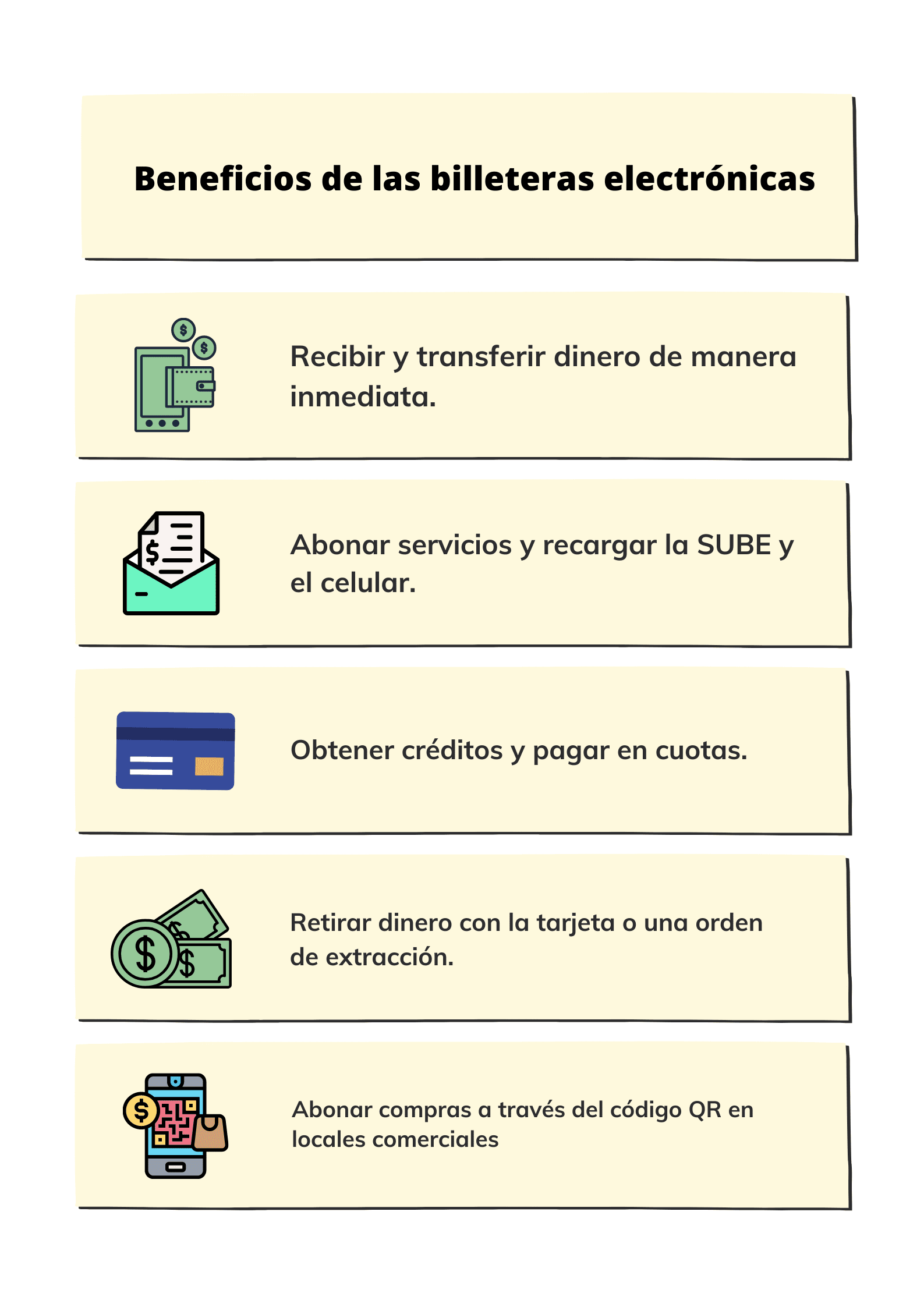

Recibir y transferir dinero de manera inmediata (entre cuentas bancarias, billeteras o billeteras a bancos), abonar las facturas de servicios y pagar las compras sin manipular efectivo o tarjetas son algunas de las funciones que hoy están integradas tanto para comerciantes como consumidores.

En la Argentina hay más de 20 empresas que ofrecen alternativas de billeteras virtuales y la facilidad de su uso se refleja en que 9 de cada 10 personas que las incorporaron, junto a al uso de códigos QR, declararon que las seguirán utilizando; de acuerdo al informe “Números que hablan” elaborado por Fiserv, la empresa líder en el mercado de pagos.

El impacto de la pandemia en las formas de pago

Otro punto a tener en cuenta fue la incidencia de la cuarentena en este rubro. La llegada del coronavirus a la Argentina trajo consigo una serie de medidas higiénicas entre las que se aconsejó el uso de la moneda virtual en pos de evitar la circulación de efectivo. Esto dejó una clara huella en los ciudadanos argentinos, ya que un estudio realizado por Kantar en julio de 2020 refleja que, en nuestro país, el 56% de las personas espera que en 2030 ya no existan los pagos en efectivo.

“La pandemia planteó una complejidad absolutamente inesperada que aceleró el proceso hacia la digitalización. Este proceso ya era una realidad a nivel internacional pero, sin dudas, a nivel local creció a pasos agigantados a raíz del contexto actual”, analizan desde MODO, la billetera digital que engloba a 37 entidades bancarias y cooperativas argentinas. Según los datos provistos por COELSA, en enero 2020 (pre-pandemia) se registraron 670.000 operaciones entre cuentas bancarias y no bancarias del ecosistema nacional de pagos. Este número creció estrepitosamente para enero 2021 (durante la pandemia), las operaciones crecieron exponencialmente alcanzando casi 14 millones de operaciones, lo que lleva a suponer un crecimiento interanual de transacciones digitales fue de 2.000%.

Las billeteras virtuales tomaron un rol fundamental y esto las catapultó a un crecimiento exponencial. “Los pagos electrónicos fueron una gran herramienta para la transformación de las pequeñas y medianas empresas que les permitió, no sólo continuar activas durante el aislamiento, sino también ampliar la base de clientes y clientes potenciales y hasta de mantener la empleabilidad de colaboradores directos e indirectos”, afirma una fuente de Mercado Pago en diálogo con Punto Convergente. Esta evolución se muestra en datos. Según un estudio realizado entre marzo y agosto de 2020, 73.500 PyMEs adoptaron Mercado Pago como herramienta para procesar pagos sin efectivo en Argentina.

Conforme fue pasando el tiempo y las restricciones por el Covid-19 fueron mermando, el uso de las billeteras virtuales quedó instalado en la sociedad. De acuerdo al informe de Fiserv, en el primer semestre de 2021 su uso en Argentina creció un 121%. Tal es así, que este medio de pago ya reúne casi 43,7 millones de usuarios en el país, de los cuales un tercio de los mismos se adhirió durante la pandemia, según un informe elaborado por Red Link. El relevamiento privado también señala que en el mes de septiembre creció un 315% interanual el uso de dicha herramienta.

Sobre la adopción de billeteras virtuales, el director del programa Ecosistema Fintech & Digital Banking de la Universidad Católica Argentina, Ignacio Carballo, define: “Son mercados que sólo se vuelven rentables cuando tienen muchísimos clientes”. A nivel local, la más usada es Mercado Pago, unidad fintech de Mercado Libre, con 5,4 millones de usuarios, según el informe elaborado por la plataforma IProUp.

¿Cuál es su objetivo real? Ser un servicio para unir a la comunidad. “No están concentradas en reemplazar todas tus tarjetas si no que apuntan a una comunidad, una dolencia en particular como puede ser el transporte urbano de pasajeros, el pago de impuestos públicos, el caso de las comunidades de comerciantes manteros, o la cámara de la PyME”, observa Carballo.

En lo que refiere a tipos de medios de pago, las billeteras virtuales están en el quinto puesto de las más usadas. Acorde al informe elaborado por Fiserv el 43% de las personas optan por esta forma de pago y la anteceden el efectivo (100%), tarjeta de débito (75%), transferencias bancarias (51%) y tarjetas de crédito (49%).

La inclusión del código QR

En el último tiempo se vio un aumento en el uso de los códigos QR. El documento indica que el 57% de los encuestados destacó al QR como el medio más ágil. Esta tendencia, además, es impulsada por organismos estatales. En el mes de diciembre comenzó a regir la nueva medida del Banco Central de la República Argentina que obliga a los comercios a aceptar pagos provenientes de todas las billeteras virtuales.

Esto se da en el marco del plan “Transferencias 3.0” que comenzó a regir el pasado 1° de diciembre y que significaría para los usuarios una ampliación de opciones a la hora de pagar. Siguiendo su misión de generar un ecosistema digital de pagos abierto y universal, con esta medida todos los códigos QR de los comercios deben reconocer pagos de cualquier billetera virtual o aplicación de banco. De esta manera, la iniciativa beneficia a los usuarios al posibilitarles operaciones fáciles, seguras, rápidas y gratuitas. Para los comercios, las transacciones serán inmediatas, irrevocables y tienen menos costos.

Para qué sirven las billeteras virtuales y cuáles existen en la Argentina

Su uso crece y sus facilidades la transforman en uno de los medios de pago favorito de los usuarios. Las operaciones económicas instantáneas son el punto que más seduce. A través de cada billetera se puede recibir o enviar dinero entre cuentas bancarias, otras billeteras o el modelo mixto, donde se transfiere de un banco a una billetera o viceversa.

Por otro lado, también permiten el pago directo de facturas de servicios, recarga de tarjeta SUBE, celular y realizar compras en comercios locales tan solo con el escaneo del código QR correspondiente, acorde a los datos oficiales del Gobierno Nacional.

En Argentina existen varias opciones. Si bien Mercado Pago es hoy líder con 5.4 millones de usuarios, también se destacan MODO -gestada durante el 2020 y creada por Play Digital S.A.- que ya cuenta con 2 millones y Cuenta DNI, impulsada por el Banco Provincia, con 3.2 millones de usuarios.

La multiplicidad de opciones también favorece a la competencia. Hay que tener en cuenta, por otro lado, que la principal diferencia entre una billetera virtual bancaria o una Fintech está en su caja de ahorro. Mientras que la primera se maneja mediante un CBU dentro de una cuenta de banco, las otras generan un CVU (Clave Virtual Uniforme) donde el saldo es enteramente virtual y no permite la extracción en efectivo. De esta forma, empresas privadas (Mercado Pago y MODO) y estatales (Cuenta DNI) compiten en un mismo mercado ofreciendo alternativas y beneficios para sus usuarios.

Otras empresas que ofrecen esta modalidad de pago son: Benko Pay, Billetera País, BKR, Came Pagos, Moni, Naranja X, PayMovil, Pluspagos, Prex, Rapipago, Resimple, TodoPago, Ualá, Valepei, Waynimovil, Xcoop y Yacare. Sin embargo, el informe realizado por Quiddity destaca que Argentina es el tercer país que más compras online realiza y Mercado Libre, la plataforma elegida a nivel regional para realizar compras online.

De cara a lo que se viene, el rol de las billeteras virtuales seguirá siendo preponderante. Conforme pasa el tiempo, las distintas alternativas aumentan su caudal de usuarios y conviven con las formas de pago tradicionales. Impulsadas por medidas gubernamentales o por iniciativa privada, su uso sigue en aumento y se animan, de a poco, a tomar el lugar que sabe tener una tarjeta de débito o crédito y posicionarse como el medio de pago más elegido.